![シボレー、NFTアートを教育機関への慈善活動として販売するも入札0。「教育的な経験をした」 [421685208]](https://money.omorovie.com/wp-content/uploads/sites/17/wordpress-popular-posts/57589-featured-300x200.jpg)

1 :マネロビ! 2018/05/20(日) 18:27:04 1FZXJYkC0

50代に賃上げの恩恵及ばず? 世帯貯蓄、5年ぶり減少

森田岳穂2018年5月19日08時28分

森田岳穂2018年5月19日08時28分

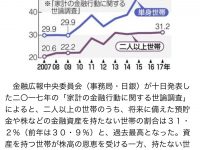

2017年の家計調査報告によると、2人以上の世帯の平均貯蓄は前年比0・4%減の1812万円だった。

減少は5年ぶり。

世帯主が50代の世帯の貯蓄が6%近く減った。

賃上げの配分を若手重視としている企業が増えていることなどが背景にあるとみられる。

総務省が18日発表した。

40歳未満と40代、60代は貯蓄額が前年より0・8〜4・9%増えたが、50代は同5・7%(103万円)減の1699万円。

50代の勤労世帯の17年の可処分所得は物価の影響を除く実質で3・1%減っており、貯金を切り崩しているようだ。

平均貯蓄の内訳は、定期預金が前年比2・1%減の712万円、普通預金が同7・3%増の442万円、

生命保険などが同0・3%減の377万円。

続きはうぇbで

https://www.asahi.com/articles/ASL5L56F9L5LULFA01Q.html

8 :マネロビ! 2018/05/20(日) 18:32:26 i1qu+r9e0

株で半分とかした

10 :マネロビ! 2018/05/20(日) 18:41:39 VhD0quw50

孫正義みたいな貯蓄1兆円の人と貯蓄ゼロの人が10万人でも平均貯蓄額は1,000万円になるもんな。

12 :マネロビ! 2018/05/20(日) 18:44:31 5wBxg7Zv0

これはあくまで貯蓄額。

土地持ってたり、株とか持っているのは計算にはいっていません。一説では日本人はいちかぞくあたり

3705万の資産があるらしいよ。

土地持ってたり、株とか持っているのは計算にはいっていません。一説では日本人はいちかぞくあたり

3705万の資産があるらしいよ。

17 :マネロビ! 2018/05/20(日) 18:50:31 N5e2aQCp0

>>12

いや有価証券は込みだよ

いや有価証券は込みだよ

24 :マネロビ! 2018/05/20(日) 18:53:24 GT9ZHU3u0

平均じゃなくて中央値で語れよ

42 :マネロビ! 2018/05/20(日) 19:03:25 kdcUb3yx0

>>24

おまえ、貧乏人

おまえ、貧乏人

110 :マネロビ! 2018/05/20(日) 19:50:58 t8MpPAy+0

>>24

だよね

だよね

172 :マネロビ! 2018/05/20(日) 20:37:52 rpfc1N6N0

新婚時代

自宅購入←ココ

子育て期←ココ

定年退職

老年期

自宅購入←ココ

子育て期←ココ

定年退職

老年期

>>1タイミングによっては貧民

173 :マネロビ! 2018/05/20(日) 20:38:29 22cyqppR0

借金しかない

175 :マネロビ! 2018/05/20(日) 20:42:01 Cgh5q1Vi0

>>173

負債も資産だぞ

負債も資産だぞ

183 :マネロビ! 2018/05/20(日) 20:48:00 CO3XkpND0

住宅ローン5000万円抱えながらも、なんとか1700万円貯めた。

そろそろ前倒し返済始めようと思う。

191 :マネロビ! 2018/05/20(日) 20:51:40 Uqeq1I+s0

>>183

そのくらいあるなら株で運用したほうが良くない?

いざとなったら返済すればいいし

そのくらいあるなら株で運用したほうが良くない?

いざとなったら返済すればいいし

184 :マネロビ! 2018/05/20(日) 20:48:22 VslCEay60

貯金がいくらあっても無駄だな

貯金は死に金

186 :マネロビ! 2018/05/20(日) 20:50:06 KvYOdokd0

>>184

とはいえ人生の中ではダメな時にもあるからなあ1000万くらいは欲しい

とはいえ人生の中ではダメな時にもあるからなあ1000万くらいは欲しい

185 :マネロビ! 2018/05/20(日) 20:49:59 1UZXZmj40

貯金は最高の精神安定剤や。

188 :マネロビ! 2018/05/20(日) 20:50:47 KvYOdokd0

>>185

いや最高の精神安定剤は家族とうまくいくことだよ

いや最高の精神安定剤は家族とうまくいくことだよ

200 :マネロビ! 2018/05/20(日) 20:54:07 ctyfIJZX0

>>188

でも金に余裕あるほうが家族とうまく行くだろ

金に余裕のない状態で家庭内うまく行く奴はなかなかいない

でも金に余裕あるほうが家族とうまく行くだろ

金に余裕のない状態で家庭内うまく行く奴はなかなかいない

212 :マネロビ! 2018/05/20(日) 20:57:46 CCjo8Lsi0

株でぶっ飛ばしました

ちなアキュセラ

ちなアキュセラ

287 :マネロビ! 2018/05/20(日) 22:10:26 Jze/lPOF0

>>212

仲間がいた

仲間がいた

316 :マネロビ! 2018/05/20(日) 23:10:09 xuvpZxLk0

百万もねえわ

お前ら金持ちやなあ

お前ら金持ちやなあ

336 :マネロビ! 2018/05/20(日) 23:45:06 aFw6gCYC0

氷河期、貯金3000万

このまま死蔵してても仕方ないから

とりあえずインデックス投信始めた

このまま死蔵してても仕方ないから

とりあえずインデックス投信始めた

359 :マネロビ! 2018/05/21(月) 01:01:18 XOghDSoU0

若いうちは使ったほうがいいと言うが

趣味は本読むこととパソコンで絵を描くことぐらい、どれも大してお金はいらない

職場のグルメ気取りの先輩に高級店に連れてって貰った(自腹)りしたけど

なんでもおいしかった反面、

お金を払いさえすれば誰でも受けられるサービスにどや顔しているのは見苦しいと感じるだけだった

ものを持つのは煩瑣で好きではないし

つぎ込む使い道がない

英会話とか始めたらいいのか、他人と話したくないが…

趣味は本読むこととパソコンで絵を描くことぐらい、どれも大してお金はいらない

職場のグルメ気取りの先輩に高級店に連れてって貰った(自腹)りしたけど

なんでもおいしかった反面、

お金を払いさえすれば誰でも受けられるサービスにどや顔しているのは見苦しいと感じるだけだった

ものを持つのは煩瑣で好きではないし

つぎ込む使い道がない

英会話とか始めたらいいのか、他人と話したくないが…

482 :マネロビ! 2018/05/21(月) 13:15:14 h3pBOyNw0

>>359

金さえ払えば受けられるサービスには同意だな。

そんなの経験でも自己投資でもない。

金さえ払えば受けられるサービスには同意だな。

そんなの経験でも自己投資でもない。

366 :マネロビ! 2018/05/21(月) 01:57:12 AaGO6QjD0

今は貯金に利子がつかないから、1800万円くらいの金は、減りだせばアッと言う間に無くなる。

バブル前までは3000万円有れば金利生活が出来た。

金利生活なんて言葉も死語になってしまったが。

バブル前までは3000万円有れば金利生活が出来た。

金利生活なんて言葉も死語になってしまったが。

369 :マネロビ! 2018/05/21(月) 02:25:15 7QRBnU4X0

老人の泣きごと。

若い頃、住宅都市整備公団(今のUR)で金利8%のローンを組んで家を購入した。

元利均等返済で10年くらいは全く元本減らず結局借入額の2.5倍を支払って完済した。

定年で退職金が1800万円出た。

そしたら今度はゼロ金利。

毎年年金の穴埋め180万円で十年で貯金ゼロになった。

無駄遣いも有ったかも知れない。

でもだ、借りた時の高金利、預けた時のゼロ金利。

不公平だ。

若い頃、住宅都市整備公団(今のUR)で金利8%のローンを組んで家を購入した。

元利均等返済で10年くらいは全く元本減らず結局借入額の2.5倍を支払って完済した。

定年で退職金が1800万円出た。

そしたら今度はゼロ金利。

毎年年金の穴埋め180万円で十年で貯金ゼロになった。

無駄遣いも有ったかも知れない。

でもだ、借りた時の高金利、預けた時のゼロ金利。

不公平だ。

412 :マネロビ! 2018/05/21(月) 09:25:05 fJqYGIoB0

20代前半 100万

20代後半 500万

30代前半 1500万

30代後半 3000万

40代前半 5000万

40代後半 8000万

50代前半 1億2000万

50代後半 1億6000万

20代後半 500万

30代前半 1500万

30代後半 3000万

40代前半 5000万

40代後半 8000万

50代前半 1億2000万

50代後半 1億6000万

まあ、常識的にはこんなもん

413 :マネロビ! 2018/05/21(月) 09:26:21 V9Feduuz0

>>412

みんながそのくらい貯金してたら日本経済とっくに破綻してるな

みんながそのくらい貯金してたら日本経済とっくに破綻してるな

415 :マネロビ! 2018/05/21(月) 09:29:54 kl+4WN4y0

>>412

こいつ働いたことないな

こいつ働いたことないな

416 :マネロビ! 2018/05/21(月) 09:33:48 iAMl4loi0

>>412

年収いくらで、月いくら貯金するとこうなるの?

年収いくらで、月いくら貯金するとこうなるの?

462 :マネロビ! 2018/05/21(月) 11:36:36 dfl/Z8a80

>>412

0が一つ多い、やり直し

0が一つ多い、やり直し

463 :マネロビ! 2018/05/21(月) 11:42:06 lIQSUMXg0

44才

預金1000万円(うち家族口座300万円)

株1700万円(うち証券700万円)

FX1900万円(レバ20倍)

贈与1900万円(うち教育資金1500万円)

511 :マネロビ! 2018/05/21(月) 16:06:19 OAYpnlua0

俺、貧乏ごっこしてる。

給料もらったら、12万円だけ手元に残してあとの残りは銀行に預金。

そしたら、俺は手取り12万円の安月給サラリーマン、、、って自分自身に暗示をかけ、

そのお金だけで生活していく。

これを1年続けただけで、銀行預金残高が24万円になった。

給料もらったら、12万円だけ手元に残してあとの残りは銀行に預金。

そしたら、俺は手取り12万円の安月給サラリーマン、、、って自分自身に暗示をかけ、

そのお金だけで生活していく。

これを1年続けただけで、銀行預金残高が24万円になった。

514 :マネロビ! 2018/05/21(月) 16:23:31 L6H6RYDP0

>>511

一般的には笑い話のコピペだけど

これができないやつはいくら収入が上がっても金遣いの習慣が変わらないんだよね

一般的には笑い話のコピペだけど

これができないやつはいくら収入が上がっても金遣いの習慣が変わらないんだよね

![【気になる年収の話】【コロナ】HIS、夏の賞与見送りへ 給与も減額 [ばーど★]](https://money.omorovie.com/wp-content/uploads/sites/17/wordpress-popular-posts/40823-featured-200x150.jpg)

![30代で手取り18万円の人って、何が楽しくて生きてるの?発泡酒も飲めないだろこの給料だと [841987188]](https://money.omorovie.com/wp-content/plugins/wordpress-popular-posts/public/images/no_thumb.jpg)

![初めてのFX取引[FXブロードネット]](http://img.tcs-asp.net/imagesender?ac=C94938&lc=FXTS1&isq=79&psq=0)