2050年の公的年金は14年比2割も減少

少子高齢化による社会保障給付の抑制によって、高齢期の生活に対する不安がますます高まっている。三菱UFJリサーチ&コンサルティングが2017年3月に20〜50歳代の国民に対して老後の生活について尋ねたところ(退職後の資産形成に関するアンケート)、「退職後の生活にはいくらかかるか心配である」が35.6%と最も多く、「できる限り早く退職後の生活資金の準備をすべきだ」の27.2%が次いでいる。老後の資金面での不安が大きいことが改めてわかる。こうした退職後の不安の背景には「自分自身・配偶者の医療費・介護費が多くかかること」(55.6%)、「公的年金の毎月の受給額が減少すること」(46.0%)がある。

実際、多くの国民が不安視するように、公的年金は今後、物価上昇要因を除いた実質的な受給額が減少することになる。これは「マクロ経済スライド」と呼ばれる仕組みであり、少子高齢化が進展するなかで、現役世代からの限られた年金保険料の原資を、高齢者に対して抑制して給付するものである。

2050年時点での受給額は2014年時点での受給額に比べて約2割、金額にして年間約40万円が実質的に減少する可能性がある。マクロ経済スライドは、公的年金財政を安定化させる、すなわち公的年金の収支尻を合わせるためには実に良くできた制度だが、それが国民の高齢期所得の安定化にそのままつながるわけではない。

高齢期所得減少は、公的年金の給付抑制だけが理由ではない。日本企業は以前には福利厚生の一環として従業員に対して企業年金を用意してきたが、2001年の適格退職年金の廃止や景気の低迷による経営環境の悪化等により企業年金制度の廃止が進んでいる。さらに、人生100年時代と言われるように長寿化が進むことで、高齢期の「支出」がより長く続くことになり、そのための資金確保がさらに必要になる。

金融資産はどの程度不足するのか

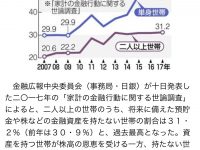

筆者らは、特に今後の公的年金給付額の減少が老後の生活資金確保にどの程度影響するかを計算してみた。最初に結果を示すと、公的年金給付水準が現状(2014年時点)維持された場合、85歳時点で金融資産が枯渇する世帯は36.9%であるのに対して、公的年金給付がマクロ経済スライドにより低下した水準(時期的には2050年時点)になると、それが48.8%とほぼ半数の世帯にまで上昇する可能性がある(図表1)。

ここで、「金融資産が枯渇する」とは、高齢期の平均的な支出額(すなわち消費額)を賄うのに必要な公的年金の受給額や金融資産額が足りなくなることである。枯渇を避けるには、生活を切り詰めて月々の支出額を抑制するか、取り崩し可能な金融資産を予め多く確保しておく、あるいは、別の収入源を確保するしかない。

金融資産が枯渇するプロセスを、現役期(20〜50歳代)の平均年収(税引き前)が500万円である世帯を一例として少し詳しくみてみよう。この世帯の場合、年代毎の年収は30歳代492万円、40歳代567万円、50歳代597万円、60歳代前半400万円である。

では、65歳以上になったときの収入と支出はどうなるか。まず収入について、公的年金受給額は現状水準で221万円、公的年金以外の収入は60代後半には77万円あり、合わせて300万円弱の収入総額になる。なお、公的年金は上記の額が一生受給できるが、それ以外の収入は、統計上(厚生労働省「国民生活基礎調査」より算出)、平均的には70歳代前半24万円、70歳代後半13万円、80歳代前半0万円と年齢が上がるに従って減少している。

これに対して、支出額についても同じ統計上、平均的には60歳代後半318万円(収入約300万円)、70歳代前半308万円(同245万円)、70歳代後半以降259万円(同235万円)である。その結果、60歳代後半以降一貫して30〜50万円程度、支出に対して収入が不足することになる。そして、この収入不足分は、それまでの金融資産を取り崩して生活するしかない。

http://president.jp/articles/-/25245

インフレになれば子供いないとどうにもならないよ

インフレになると子供がいないとどうにもならない

というより、

子供が増えるとインフレになるんじゃないか

んじゃーデフレ脱却は当分無理だな

交番の前でスッポンポンになって踊って逮捕されるしかないな。

80歳の衰えた前頭葉で、複雑怪奇なるナマポ申請をやりとげる自信が無い。

まともな介護付きの老人ホームは、一ヶ月20蔓延超えるぞ。

持病を抱えていたら、もう悲惨。30万円近くなる。

3000万円ぐらいの蓄えがないと、快適なホームで人生最後の10年を生きられないぞ。

その時には移民も寄り付かない。

衰退国だ。

50代で脳梗塞により軽度の片手足麻痺。

4級障害者認定も受けられず

再就職もできません。

どう生きますか?

役所の受付、駐車場の詰め所、コールセンター いろいろあるぞ!

クソ老人を介護する女性が気の毒

子育て 住宅ローン返済

無い袖は振れない

今の時代、無いより強いものは無い

生活保護もらうまで快適な賃貸生活だなんてダメだぞ。

野宿したり、ネットカフェ泊まったりして、日雇い労働して、歩けなくなったら

やっと生活保護。

後10年もしたら、生活保護も質が変わってそうだよなあ

楽勝すぎだろ日本の未来は明るいな

とにかく貯金

いろいろシェアすれば、節約できるし、頭も健康でいられる。

たぶんこの半数が年金受給65歳の前に死んじゃうと思うから

人生楽しく生きた方がいいよ!

そういった意味では1500マソは妥当な金額では?

1000マソでもいいかもしれない。

状況によっては殆ど無くてもいいかもなw

さらに不況になるじゃねえか

年金の受給期間は最長15年ってすればいいじゃん。

生涯現役なんだから、いまからでも80歳が働けばいい。

それよりも何よりも、預金税を導入しよう。富の再分配。

>預金税を導入しよう

老人がタンス預金に逃げる

そう言えば、今家庭用金庫が売れているらしいなw

マンションは修繕積み立てと管理費で月3万から5万かかる。年金額が低い人は賄えない。一戸建てなら管理費はいらないし、修繕は賄える範囲で済ませるという手もある。

20年に1回外壁塗装だけでもいい。

これなら夫婦で月に15万もあれば暮らせる。ただし駅近か、近くにバス便がないと運転できなくなった時点で詰むけどな。

外壁塗装も、自分が生きている間だけ持てばいいって考えたら不必要だし、

見かけにこだわらなければ、自分でヒビの入ったところだけ防水塗料で塗れば、それで全塗装した場合と同じ効果が出る。

一軒家はケチろうと思えば徹底的にケチれる

金利差が2パーセントあるんで、けっこうな額になる。長期的には円安が進む可能性が高いんで為替差益も見込める。

日本円を現金で握り続ける場合と比べるとマジで1000万単位で違ってくる。まあ円高デフレが30年続いたら逆効果だけどw

8歳と5歳の男児と女房

月13万円で生活している

老後一人で年間300万円とか

生活音痴の馬鹿人間

うむ

立派じゃ

仕事と健康が有れば大丈夫だろう

![【気になる年収の話】【コロナ】HIS、夏の賞与見送りへ 給与も減額 [ばーど★]](https://money.omorovie.com/wp-content/uploads/sites/17/wordpress-popular-posts/40823-featured-200x150.jpg)

![【気になる年収の話】【静岡】サクラエビ漁「乗り子」大量退職へ 船主「漁存続の危機」 [靄々★]](https://money.omorovie.com/wp-content/uploads/sites/17/wordpress-popular-posts/42416-featured-200x150.jpg)

![初めてのFX取引[FXブロードネット]](http://img.tcs-asp.net/imagesender?ac=C94938&lc=FXTS1&isq=79&psq=0)